前回記事でお伝えしていましたが、新築計画時の不動産取得税の計算が間違っていたため想定よりも10万円も多い請求が来てしまい想定外の出費となってしまいました・・・^^汗

これからおウチを買うみなさんはちゃんと計算されていると思われますが、とっとのように計算方法を間違えて、忘れた頃(場合によってはほぼ1年後)に10万円も多く請求される・・・なんてことが無いようお気を付けください。

ということで今回もニッチな記事になってしまいますが、

おウチを新築した時に掛かる不動産取得税の概算計算方法について記事を残しておこうと思います^^

それでは早速。

まず不動産取得税の計算においても固定資産税の計算においても「固定資産税評価額(課税標準額)」の概算が出せないと計算できません。

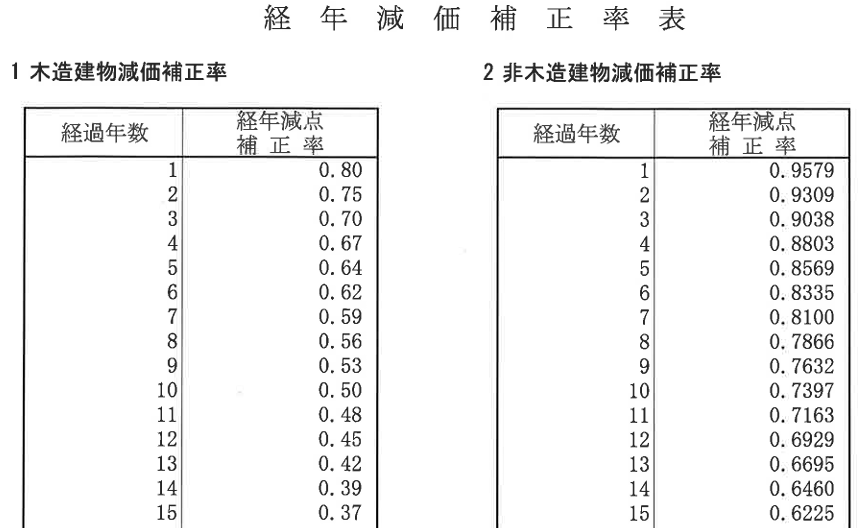

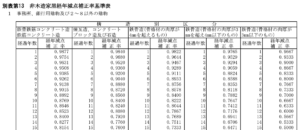

こちらについては、とっとの記事ではお馴染みの法務局課税標準価格認定基準表(下表)利用して簡単に概算値を導出することができます。

法務局課税標準価格認定基準表を用いた計算の仕方は以前の記事で触れておりますので、詳細は↓こちらをご覧ください。

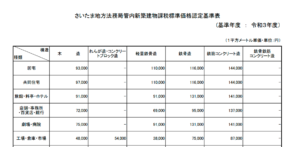

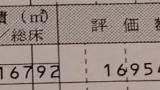

上記概算によれば課税標準額は16,926,336円(167.92㎡×100,800円)だったので、

とっとの計算では、不動産取得税の概算値は

{(16,926,336円÷0.9579)-13,000,000円)}×3%=140,110円

となるはずだったんですが、

実際に県税事務所から送られてきた税額は245,700円でした。

(参考)

いやー、さすがに最初は目を疑いましたよ。

事前に計算していた概算値の2倍弱の税金の請求が来たわけですからね。

もうソッコー県税事務所に電話して原因を聞いちゃいましたが、

どうやら正しくは↓こういう計算だったらしいです。

{(16,954,534円÷0.8)-13,000,000円)}×3%=245,795円(百円未満切り捨て)

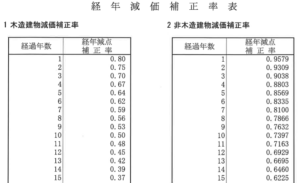

固定資産税評価額は概算値16,926,336円に対して正式値が16,954,534円でしたのでニアピン賞ものでしたが、経年減点補正率が違っていました。

いや、でも、先程の経年減価補正率表には木造家屋は0.80だけど、非木造は0.9579となっていましたよね!!

よくよく聞いてみると、なんてことはない、正しい計算方法は総務省の経年減点補正率表を使うということだったんです。

法務局と何がちがうねん?と言うと、法務局のものは各用途毎の平均値なんだそう。

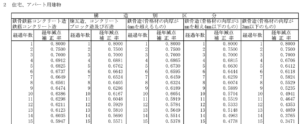

どういうことかと言うと、総務省の経年減点補正率表ではRC造でも住宅用は0.80で、

それ以外は用途ごとに何パターンも定められていたんです。

例えば、事務所だと↓こんな感じ。

↑これ以外にも店舗、百貨店、ホテル、公衆浴場、工場など色んなパターンの補正率があってその平均が法務局の0.9579だったというわけですね。

うーん、

納得はしました。

悪いのは計算を間違えていた自分ですからね。

しかし、支払い関連がすべて終わって1年近く経って、忘れた頃に想定よりも10万円も多い税金来ちゃうとさすがにキツいですね・・・汗

これからおウチを買う計画のみなさんはお間違い無きよう、ご注意ください^^

コメント