税理士を信用してはいけません。

いきなりこんな書き出しですが、あとから税理士を庇護するコメントを書くつもりもありません。

法人を設立して副業を開始して既に5年が経ちましたが、税理士を信じてしまったせいで私は1,000万円以上も損をしました。

税理士は本当に役立たずです。何かといえば「経営セーフティ共済」を進めてくるだけで、本当に役に立つ節税方法は何も教えてくれません。

そもそも、節税相談を税理士にしてはいけないのです。

彼らは私たちから報酬を得ているくせに、税務署の味方をして税金をいっぱい払うように仕向けてくる連中です。そもそも向いている方向が違います。

たぶん、こんな記事書いている人はいないですよね。

でもそれが真実です。

会社経営を始めて税理士との付き合いを数年経験した人にしか分からない世界かも知れませんが、知っていると知らないとでは大きな差になります。

私は税理士を信じてたくさん辛い目に遭わされてきました。読者のみなさんがそんな目に遭わないように、税務署に否認されない正攻法の節税テクニックをシリーズ化して記事にしていこうと思ってます。

私が紹介する節税テクニックは社長同士の繋がりや直接お金で買ったりして仕入れている方法です。

税理士は絶対に教えてくれないにも係わらず、節税テクニックを使ったことを税理士に申告してもダメとも言われずにあっさり受理してくれます。暗黙の了解というやつです。

ダメなことなら必死に止めるか責任を逃れようとてしてくるので、正しい節税テクニックか脱税まがいのテクニックかどうかは税理士の反応で判断してください。

信じるか信じないかはあなた次第!w

節税テクニックシリーズ パート1 いってみましょう!

【節税テクニック】専業主婦の妻や所得ゼロの親を役員にしましょう!

(この節税テクニックは当たり前過ぎですし、正攻法中の正攻法で税務署から指摘が入る可能性も全く無いので、親切な税理士なら提案してくれると思います。知っている人は次回以降の記事をお楽しみに!)

以前の記事で法人の所得分散効果について触れましたが、今回はその詳細説明になります。前回の記事では要点だけで済ませましたが、詳細を知りたいという方向けです。

記事の内容を簡単におさらいをしておくと、

- 法人の場合、自分以外の人を役員にして報酬を支給できます。

- 更に、一人当たり役員報酬98万円までなら何の申告も要りません。

の2点です。

今回の記事では上記2点の詳細を書いていきますね。

法人の場合、自分以外の人を役員にして報酬を支給できます

法人ならば経営陣を増やして、自分以外の人=つまり配偶者や家族を役員にして役員報酬を支給することができるということですね。

個人では所得が上がれば累進課税によってどんどん実効税率が上がってしまいますが、これも複数人で分ければ税金も少なくて済みます。

如何でしょうか? 一人で給料を受け取るよりも複数人に分散した方が安く済みますよね。

しかし株主総会で決議して役員登記しておけば、取締役としての責任ある立場となるので税務調査で業務内容を調査される心配は無くなります。役員追加の登記は司法書士に依頼すれば3~5万円が相場です。

一人当たり役員報酬98万円までなら何の申告も要りません

更に、法人を設立して専業主婦の配偶者や収入ゼロの母親を役員にした場合、一人当たり98万円までなら役員報酬を出しても所得税も住民税も掛からないので申告が不要です。

個人の所得税、住民税、社会保険について以下にまとめておきますね。

所得税、住民税

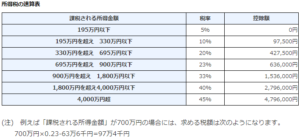

いわゆる税金の壁というやつです。巷では103万円と150万円が税金の壁として紹介されていますね。

- 103万円の壁は、超えた額に対して納税義務が生じます。

所得税が5%~45%、住民税の所得割が約10%です。 - 150万円の壁は、配偶者特別控除が徐々に減っていく数字です。

社会保険

言いたいことは住民税の均等割りで言い切ってしまいましたが、一応、社会保険の壁についても記載しておきます。

社会保険の壁は106万円と130万円になります。

- 一定規模以上の会社で仕事をして年間106万円以上の給料を得ると社会保険に加入することになります。つまり、厚生年金と健康保険を負担することになります。

- 一定規模未満の会社の場合には、年間の所得が130万円を超えると、自分で国民年金と、国民健康保険に加入することになります。

※社会保険について詳しく知りたい場合は直接ググって下さい。

まとめ

- 98万円以下:住民税も所得税も掛からない

- 103万円以下:住民税が掛かるが、所得税は掛からない

- 103万円超 :住民税も所得税も掛かる

たぶん、私のブログを見て頂いた方は上記のようにまとめれば、知りたい情報は十分だと思いますが、最後に簡単に言葉で締めくくりますね。

本業がサラリーマンで副業で法人を設立している人向けのコメントです。

- 所得ゼロの奥さんに役員報酬を支払う場合、税金が掛かって良ければ150万までなら扶養に入れたまま給料を支払うことが出来ます。奥さん自身に税金と健康保険が掛かります。

- 所得税と住民税の均等割りが掛からない金額は103万円まで。

しかし、103万だと住民税の均等割りが来るから、来ないようにするには98万まで。

12か月で割ると8万/月で96万円が一般的な答えかなと思います - この方法は所得ゼロの両親でも役員にすれば同じように98万円まで節税できます。

- この節税テクニックを使えば、配偶者も両親も扶養に入れたままで、確定申告も不要です。

私の副業で設立した法人では、収入ゼロの妻と母親に月8万円ずつ、年間96万円×2人=192万円の役員報酬を支給(←形だけですよ)しています。つまり192万円の節税が出来ているということです。

これが、本業の会社にバレずに、キャッシュアウトも伴わずに、最大限節税をする方法です。

私は税理士を信じ切っていたのでこの方法も知らずに5年分も大幅黒字の決算を出し続けていました。これだけで1,000万円分の節税効果を放棄していたことになります。

税理士なんて信じちゃダメですよ。それでは!

コメント

資産税が得意です!という税理士に相談しても法人は簡単にするなと言われたアラフィフ女です。

やっぱり自分の感覚は間違ってないなぁと思いながらこちらのブログを拝読しました。

為になるお話ありがとうございます。

税理士って何なのでしょね笑。

コメントありがとうございます^^

税理士はとにかく信用しないことです。

法人はどんなに儲かってなくても均等割だけは払わなきゃいけないのでその分はコストになりますが、節税対策の多さと効果を考えれば法人一択ですよね。