『変動が良いか / 固定が良いか』

↑これ、住宅を買おうとした方みんなが一旦は悩むところだと思いますが、ご多分に漏れず私も悩みました^^

そろそろ家を新築するつもりなので、今回は変動にするべきか固定にするべきかシミュレーションをしてみました^^

元々固定金利派ですし、歴史的に見ても異次元wの低金利なのでフラット35で超長期の借入れを固定化しちゃった方が絶対有利と思っていたのですが、確りシミュレーションしてみたら明らかに変動の方が有利なことに気付いてしまったので変動金利派に鞍替えしたいと思いますw

私が変動金利の方が有利だと思った理由、アップしておきますね^^

金利の単純比較

まず、単純に毎月の返済が少ないから、金利はどうせ上がらない、的な発想だけで変動を選べる人のシミュレーションは↓こんな感じだと思います。

(ちなみにこのシミュレーションは住宅金融支援機構のサイトで無料で出来るので参考にしてみて下さい^^)

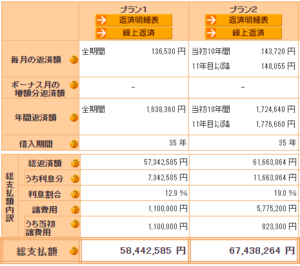

借入額5,000万円、変動金利が0.5%で35年間固定、フラット35が1.36%で、長期優良認定住宅と仮定し当初10年▲0.25%、いわゆる三大疾病特約0.30%を付けた場合で比較します。

変動金利の場合の毎月の返済額は13.6万円、フラット35の場合は機構団信が毎年払いなので諸費用に乗っかっちゃってますが、毎月の返済額に置き換えると返済額は当初10年が15万円、以降15.6万円程度になります。

総支払額の差は約9百万円。何回ハワイ行けるんだろう・・

と、まぁ、↑こんな感じの比較だけで変動金利を選べるなら良いのですが、35年なんて長い年月を考えたら金利が上昇する可能性を否定できないですよね。

変動金利が上昇した場合のシミュレーション

そこで試しに金利上昇した場合のシミュレーションを行ってみました。

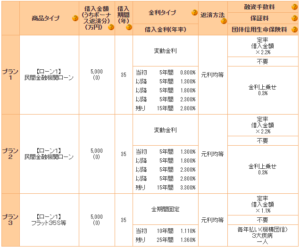

プラン1は当初5年が0.8%、以降5年ごとに0.5%ずつ金利上昇していき、最後の15年は2.8%。

プラン2は当初5年が既に今よりも0.5%金利上昇した1.3%からスタートして最後の15年は3.3%としております。

プラン1の金利上昇ではじめてフラット35とトントンくらい。プラン2の金利上昇でもフラット35対比550万円の増額で済みました。

と、まぁ、これだけ見せられてもどこまで金利上昇するか分からないじゃんと言われちゃいそうですよね。

安心して下さい^^

ちゃんと検証してますからw

過去の金利上昇との比較、良い金利上昇/悪い金利上昇

漠然と金利上昇しちゃったらどうしようと考えていても埒が明かないので、まずは上記の金利上昇プランの金利がどれくらいかを明らかにしたいと思います。

↑これはみずほ銀行のネット住宅ローン金利を貼り付けたものですが、最安金利の0.375%というのは基準金利2.475%に対して▲2.100%の割引をしていますという意味です。

それでは基準金利は過去どのような推移だったのでしょうか。

↑こちらも住宅金融支援機構HPに載っていますが、基準金利はバブル崩壊と共に下がっていき、その後は市中金利の変動に関係なく過去10年程度は2.475%で固定されています。

高度経済成長期こそ6%、8%の金利がありますが、1990年代には4%を割り込み、2000年代には2%台まで低下しました。

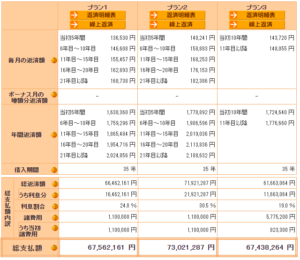

先程の返済シミュレーションの金利上昇プランに置き換えれば、

プラン1の場合、10年後に基準金利が3.30%、20年後に3.80%、

プラン2の場合、10年後に基準金利が4.30%、20年後に4.80%まで上昇している計算になります。

それではこのような金利上昇はあり得るのでしょうか?

金利上昇には、良い金利上昇と悪い金利上昇があります。

良い金利上昇というのは、

非常に簡単な説明ですが、産業革命や日本の高度経済成長期のような資本財(いわゆる物資)が増えるような技術革新や人口の増加など、インフレや潜在成長率の上昇に伴って長期金利が上昇していき、経済の過熱を抑える目的で金利を引き締める目的で中央銀行により短期金利が上昇させられて金利が上昇します。

それでは現代に目を向けてみましょう。

戦後復興や高度経済成長期のような資本財の伸びや人口増加があるでしょうか?既に電車や新幹線、高速道路、国道も整備され、市街化区域の整備もほとんど先進的な水準になっています。技術革新だって最近は資本財を伴わないインターネットのような通信技術ばかりですよね。

とても当時のような良い金利上昇は期待できません。

それでは悪い金利上昇とはどういう場合でしょうか?

記憶に新しいのが欧州債務危機ですね。当時、ギリシャの短期金利が20%くらい、イタリア/スペインの金利が4%くらいまで上昇しました。

ギリシャの場合はユーロに加盟しちゃってたのが仇となって20%まで上昇しましたが、自国通貨としてやっていればもっと色々やりようがあったと思います。

なのでイタリア/スペインの金利上昇程度なら日本でもわりかし有り得そうかなと思いますが、それでもイタスぺの4%の金利が続いたのは5年程度で現在は再びゼロ近傍に戻ってきています。

(イタスぺ級の危機があっても先程のシミュレーションよりもよっぽどマイルドなんです^^)

日本がギリシャのようになるのはちょっと考えにくいですがw、最悪、ユーロに加盟しているわけではないので通貨切り下げも出来ますし、そんな状況になったら経済どころか国内が大混乱しているはずなので、そもそもの返済原資となる勤め先の会社は潰れてないか?!ということの方がもはや分からないレベルなので予測できません^^

こう考えると、変動金利で借りた方が有利なのが一目瞭然ですよね^^

ということはみずほの変動金利0.375%とフラット35の1.360%の金利差およそ1.00%はどこに行っちゃったのでしょうか^^

(答え:証券会社で働く高給取りサラリーマンの給料になってます)

コメント