住宅購入の予算、「年収の7倍」説について考える

家を新築するつもりで、色んなハウスメーカーで間取りを作って貰って値段をチェックしているんですが、家ってヤバいくらい高いですよね。

せっかく建てるなら重量鉄骨造か鉄筋コンクリート造が良いなと思ってるんですが、理想の間取りを考えていくと延床面積が70坪超えちゃって、外構やその他諸々も含めると1億円に届いちゃいそうな勢いですw

そんな家を新築してしまったら、不動産投資の足枷になるどころか、買い進めなくなっちゃいます。いや、むしろ毎月の返済を考えたって資金繰りが続く気もしません。。

そこで思ったんですが、よく住宅購入の予算って「年収の7倍」とか言うじゃないですか。

それに当てはめると私の場合はだいたい7,000万円の家を買える計算になっちゃうんですけど、その場合の毎月の返済額は20万円台前半です。

そもそも、1億円どころか、7,000万円だって全然無理ゲーだと思うんです。。

てことで、よく言われる住宅購入の予算は「年収の7倍」説について調べてみました。

実はこれって、単なる世の中の平均値だったんです。

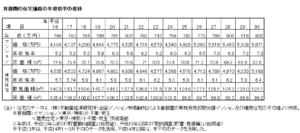

国交省が出している住宅経済関連データが分かり易いですが、全体を平均すると大体みんなこれくらいの年収倍率で家を建てますよーという程度のものでした。

(出所:国交省-住宅経済関連データ)

だいたい6~7年ですよね。(なんならここ15年の間に倍率がじりじりと上がっちゃってます。)

ちなみにこのデータのすぐ近くに欧米との比較ものってたので参考に載せておきます。

(出所:国交省-住宅経済関連データ)

欧米だと年収倍率は3~5倍です。

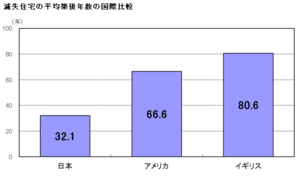

しかも日本の住宅寿命って欧米と比べても大きな差があるの知ってますか?

(出所:国交省-住宅経済関連データ)

日本の住宅寿命が32年(※建て替えをした住宅の平均築年数)なのに対して、アメリカは66年、イギリスはなんと80年です。

昔、補償期間終了直後に壊れるソニータイマーという都市伝説がありましたがw、日本の住宅にもそんなタイマーが付いているんですかねw

住宅ローンを返すために働いて、ローンを返し終わったと思ったら、子供の時代でまた建て替えるなんて、フツーに考えてめちゃくちゃ無駄ですよね。

欧米だと、おじいちゃんが建てた家をリノベーションして孫が住むとか、そういうのが当たり前だったりするらしいじゃないですか。

そりゃ株買ったり、ゆとりに回したり、豊かな生活ができますよね。

実は年収倍率を5倍程度まで下げようという機運が高まった時期もあった

実は1992年に宮澤喜一内閣が、政府の正式な経済計画として「生活大国5か年計画」を閣議決定しました。その目玉政策のひとつに「大都市圏の勤労者世帯が年収の5倍程度で良質な住宅を買えるようにする」ことを盛り込んでいたんです。

当時のマンション価格は、平均年収の10倍以上で、現在と近い水準だったようです。まぁ、金利も高かったから負担は現代よりもはるかに大きかったんだと思いますが。

それを踏まえて先程の年収倍率表を見ると、確かに平成16年くらいの頃なら5倍くらいで推移してんですね。

なぜ上がっているのでしょうか・・・。

低金利になって浮いたハズの金利分はどこに?

現在の金利環境ならフラット35で1%で借りた場合、5,000万円借りたとしても、月間返済額は14万円(元金12万円+利息2万円)ですが、バブル当時だと金利が4%くらいあったので月間返済額は22万円(元金12万円+利息10万円)にもなります。

実に8万円も安くなる計算なんですが、日本の住宅の購入の年収倍率は下がるどころか最近上がっていますよね。

浮いた金利分はどこに行ったんでしょうか・・・。

よく建築資材価格が上がっているという話は聞きますが、

たしかに鉄骨や鉄筋コンクリートの建築費は年々上がってるんですけど、木造はそこまで上がってないハズなんですよね。。

日本の住宅は木造が過半数以上なのにも係わらず・・・、何故でしょうねw

と考えていたら、結局買わないのが一番良いような気がしてきましたw。

築古(築32年)とは言え、まだ倒壊しちゃったわけでも無いし、雨漏り箇所も一部だけだしw、このまま木造住宅に住み続けようかしら。。

コメント