新築引渡し1週間前になって火災保険に入り忘れていたことに気付き、超特急で火災保険に入りました!^^

引渡しと同時に大成建設ハウジング側の保険が切れてリスクが施主に移る。

そりゃ至極当然ですけど、引き渡し直前って融資のことやインテリアのことなど色々なことに気を取られているので何かしら抜けちゃいますよね・・・。

いやーしかし、施主検査のときに担当営業マンに言われなかったら気付かずに生活開始しちゃってそうで今考えても怖くなってきます^^汗

ところで、今回なぜ火災保険に入るのを忘れたかというと、

不動産投資のときなんかは銀行が提携の保険会社を紹介してくれて(自分で親密な保険代理店を選んでもOK)保険を組んでから融資を実行するのが当たり前ですし、

auじぶん銀行の場合も関連会社(auフィナンシャルパートナー)から連絡来るみたいなことがどこかに書いてあったので安心しちゃってたんですが、全く何の連絡も来ないまま今に至るという感じだったんです。

なぜ保険組んでないのに融資実行OKになったんだ?

あーなるほど。

不動産投資の場合は住宅ローンと違って物件に融資している性格が強いので物件に火災&地震保険を掛けなければ融資してくれないんですけど、

住宅ローンの場合は借り手の信用力オンリーなので銀行としては借り手に保険を組ませようというインセンティブが働かない訳ですね・・・。

危なかったです。ナイス!営業マン。

しかしこのタイミングでよく気付いたなぁ。やっぱりパルコンの場合は賃貸併用物件の販売も盛んなので気付いたんでしょうね。

ということで、ネット銀で住宅ローンを組まれる皆さん、火災保険に入り忘れないように気を付けましょう!^^

さて、前置きが長くなってしまいましたが、今回は私が入った火災保険の内容を公開しておこうと思います。

大成パルコン(RC造)なら地震保険は不要? 正しい火災保険の選び方

すいません。今回のブログ記事タイトルは完全に釣りタイトルですね^^

正しい火災保険の選び方は人によって違うと思いますのであくまでとっとならこう入りますという参考程度に見ていただければと思います。

パルコン(RC造)に地震保険って必要?

火災保険の話の前にまずは地震保険からお話ししておきましょうか^^

まず、今回の火災保険に入っていなかった問題が発覚したときに、パルコンで建てた人はどういう風に保険に入っていますか?と営業マンに聞いたところ、

「地震保険はパルコンで建てたお客さんはほとんどの方が入ってません。」

と言っていました。

でもあまのじゃくのとっとはそう言われると逆に入りたくなるもの。笑

で、地震保険について改めて色々調べてみたんですが・・・、

- そもそも評価額の半分までしか入れないので地震保険では住宅は建て直せないんです。(地震保険制度の目的自体が、家を建て直すのではなく、生活を立て直すことなんだそう。)

- また、RC造では全壊や半壊になる可能性が低すぎるので、頑張っても一部損にしかならない可能性の方が高いです。

火災保険の半分の補償額で2倍の保険料を払っているのに一部損だと保険金額の5%しか貰えないっていうのはちょっと割に合わないですよね。

(過去の地震の構造毎の被災状況についてはこちらの記事をご参考にして下さい。) - 仮に、耐震等級3のパルコンが一部損を超えるダメージを受けるほどの地震があったとして、とっとが済んでいる埼玉がそんな状況になったら東京の高層ビルやRC造マンションは軒並み半壊以上のダメージを受けているはずなので、東京がマヒ、というかもう崩壊しているはずです。

→そんな状況になったら誰も住宅ローン返済なんてしていられないのでモラトリアム確定ですよね^^ - 更に、下表の通りですがそもそも木造でも全損認定される確率はめちゃんこ低いんです。

| 全損 | 半損 | 一部損 | |

| 東日本大震災の被災率(2011年) | 5% | 24% | 71% |

| 熊本地震の被災率(2016年) | 4% | 26% | 42% |

→うん! パルコン(RC造)に住んでいるなら地震保険は要りませんね^^

ちなみに不動産投資の方では、私が所有している物件は全てRC造ですが地震保険には入っています。

ただ、それは地震リスクに備えているからではなく、地震保険に入らないと銀行が融資してくれないからという理由と、

地震保険に入っておいて物件のヘアークラックを見つけて一部損で5%回収するというスキームを使った小遣い稼ぎができるからなんですがw、あまり公開してしまってみんながやっちゃうとこのスキームが使えなくなってしまって不動産業界の人たちから反感を買いかねないのでこれくらいにしておきます^^

(制度を悪用して色んなこと考える人がいますが、デスショット注射を打ちまくって荒稼ぎしている白衣を着た大人たちと比べたらかわいいものですねw 違うか!笑)

ということで、新築の内は仮にクラックが入ったとしても大成が補修してくれるので、保証期間が過ぎてからクラックが増えてきたなーとか思った段階で入れば良いかなと思ってます。

一応、担当営業マンにぶっちゃけクラックって入るの?って聞いてみましたが、社内資料とかでもヘアークラック以上のクラックが入ったという案件は見たことが無いと言っていたので、今後も入る機会は無いかなー^^

火災保険の選び方

はい、ということで次は火災保険についてお話ししたいと思います。

火災保険の考え方は平たく言えば、

- どのリスクに備えますか?

- どこまで(建物、家財、補償額)備えますか?

ってだけです。

リスクと言うのは以下の6つですね。

- 火災、落雷、破裂、爆発リスク

- 風災、雹災、雪災リスク

- 水濡れリスク

- 盗難、衝突、騒擾・争議等リスク

- 水災リスク

- 破損・汚損等リスク

どのリスクに備えますか?それは建物だけですか?家財もですか?掛け金はいくらにしましょうか?

それだけですよね^^

備えるリスクが少なければその分安くなるし、設定金額を抑えれば更に安くなります。

で、とっとから言わせてもらうと、

基本的には風災、水濡れ盗難、破損の3つは最低限入っておいた方が良いと思います。

なぜなら、

そもそも各リスクの発生割合を比較したときに、風災、水濡れ盗難、破損の3つで全体の93%を占めるからです。

【各リスクの発生割合】

| 火災、落雷、破裂、爆発リスク | 6% |

| 風災、雹災、雪災リスク | 56% |

| 水濡れ、盗難、衝突、騒擾・争議等リスク | 15% |

| 水災リスク | 1% |

| 破損・汚損等リスク | 22% |

実際にとっとが請求したことのある保険金だってやっぱり風災や破損ですもんね。

風災は結構頻度高いと思います。台風で窓が割れた、瓦が飛んだとか、今までにも結構請求しましたしね。

破損に関しては、しっかり家財まで入れておくようにしましょう^^ 子供がテレビにおもちゃをぶつけて壊れたとかボール遊びをしていて壊したとか、偶然やっちゃった事故による故障を補償してくれますからね。

あとは水濡れ盗難も付けておいた方が良いです。車がぶつかるとか空き巣に入られるとか、よっぽど火災に遭うよりも確率高いですからね。

一方、水災は基本的には不要だと思います。

というのも、水災に関しては補償基準が設けられていて、最低でも床上浸水じゃないと補償が下りないのでよっぽどのエリアじゃない限りは入らないのが普通だからです。しかも水災を付けるだけでたぶん2万円程度は保険料変わってきますからね。

基本的にはハザードマップや過去の歴史(水害が無かったかなど)を見て決めます。

あと、地名に谷や沼など水を連想する文字が入っている地域などは注意しましょう。

稀に地名を変えているところがあるので注意して下さいw 例えば埼玉県で言えば「せんげん台」というエリアはもともと千間堀という名前でしたが、それだと人が集まらないのでせんげん台に改名しました。このエリアは大雨が降ると必ず洪水に見舞われるため地元では埼玉のベネチアなんて言われています。

とっとが入った保険はコレ

はい、ということでどんなリスクに備えるべきかはだいたい決まりましたね^^

そうすると次に気になるのは保険料ですね。

auじぶん銀行(auフィナンシャルパートナー)経由だと団体割引が効くので一番安いのは分かりきっているんですが、

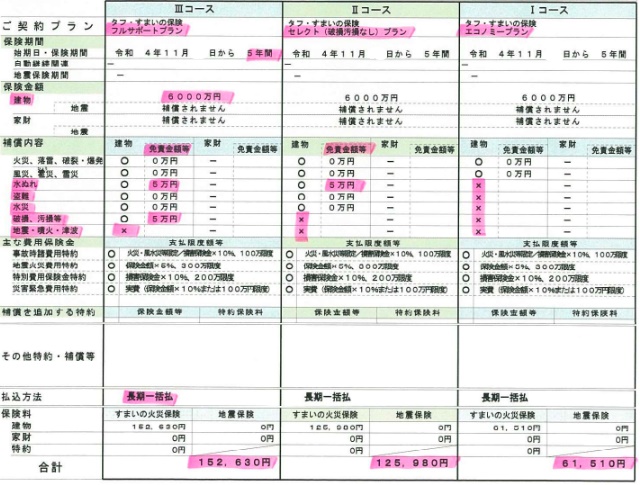

一応、大成建設ハウジング経由でも見積り取得してみましたが、やはりめちゃくちゃ高かったです・・・。

【大成建設ハウジング経由、T構造(耐火)、占有延面積167.92㎡、保険金金額6,000万円】

うん、高い!^^汗

あと、なにげにダークホースになり得るのがとっとのブログではよく出てくる県民共済^^

埼玉県民と言えば県民共済です^^

一応、パンフレットを請求してみたんですが、

↓この通り

書きっぷりがゴチャゴチャしていて分かりにくいんですが結局のところ補償されるリスクが限られてしまっているのと、坪数によって補償額と掛金が決まってしまっているので、ちょっと選びにくいですね。

(とっとみたいにオーダーメイドで自分でプランを決めたい人にとってはやりにくいですが、プランを選ぶ必要が無いので人によっては分かりやすいのかも知れませんね^^)

値段も、県民共済の場合は還付金があるのが嬉しいんですが、補償額と掛け金、補償されるリスクに見合っているかと言うとちょっと怪しいですね^^汗

ということで戸建て住宅の火災保険に関しては、

やっぱりみんなが利用しているネット銀行経由の団体割引が一番おすすめかなと思います。

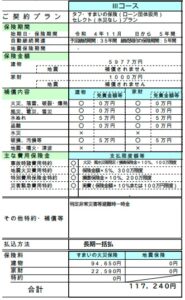

【auじぶん銀行経由、T構造(耐火)、占有延面積167.92㎡、保険金金額5,977万円】

大成建設ハウジング経由だと家財無しで12万円くらいだったので、こっちの方が断然安いですよね^^

(大成経由の方は破損が無い代わりに水災が付いていますが金額的には往って来いかと思います)

はい、ということで「正しい?火災保険の入り方」についてでした!! 笑

コメント