いよいよ着工も近付いてきたので、各行の住宅ローンを比較して数行に事前申請を出していこうかと思っているんですが、「住宅ローン 比較」でググってみても分かりにくいサイトばっかりなんですよね。

なので、自分で比較表を作ってみました^^

大成建設ハウジングはりそなと提携しているらしく、やんわりとりそなを勧めてきましたが、何社か相見積もりを取って比較するのは大事ですからね。

今回は8行で比較してみて、その中から3行くらいに絞って事前審査に出して行きたいと思います。

ちなみに借入金利の種類は以前の記事で書きましたが、変動金利で借りた方が圧倒的に有利ですので、今回は変動金利で比較していきます^^

まず、今回私が比較のために選んだ銀行は以下の通りです。

- 住信SBIネット銀行

ネットだけで完結する三井住友信託銀行主体のローンと、マネープラザで対面で行う住信SBIネット銀行主体のローンがありますが、後者の方が金利が安いので後者で行きます^^ - auじぶん銀行

以前の記事で杓子定規過ぎて使えないのは判明していますが、比較のために採用しました。 - PayPay銀行

適用金利やキャッシュバックなど、今かなりイケイケなので採用しました。 - 楽天銀行

金利は高めですが事務手数料は安いので、比較のために採用しました。 - JAバンク(埼玉みずほ)

個人的に気になっているので採用しました。 - りそな銀行

大成建設ハウジング提携。 - みずほ銀行

最安金利のネット専用ローンで比較します。 - 三菱東京UFJ銀行

とりあえずメガの最有力行なので比較のために採用しました。

実質金利

そもそも実質金利という表現が合っているかは分かりませんが、適用金利の比較だけでは間違っていて、団信や手数料など、全てを実額ベースで比較すべきですよね^^

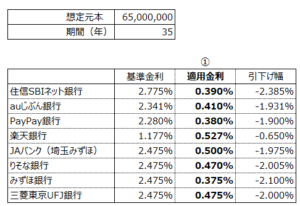

今回は私が借りようと思っている金額6,500万円を35年変動の元利均等返済で借りた場合について計算していきたいと思います。

↑まずは適用金利だけを羅列しましたが、今回は基準金利と引下げ幅も参考に記載してみました。

基準金利は各行で自由に決めていい金利なんですが、ネット銀行以外の昔ながらの銀行はみんな横一線なんですよね^^

これは短プラ1.475%に1.000%を上乗せした金利なんですが、短プラも自由に決めていい金利であるにも関わらず各行横一線です。

一方、ネット系銀行はというと基準金利がバラバラなんです。

それ自体は別に問題無いことなんですが、少し違った角度から見てみましょう。

例えば楽天銀行でローンを組んだあとに、基準金利を1.177%から2.475%近辺に変更されたらどうでしょう?

適用金利は0.527%から一気に1.885%になってしまいますよね。

通常、金融機関というのは金融庁に厳しく監視されているので、基準金利を法外に上げるなんてことは出来ないはずですが、2.475%近辺ならば他の銀行と変わらない水準なので説明しやすい水準でもあると思うんですよね。

私の考えすぎなのかもしれませんが、この時点で私の中では楽天銀行とPaypay銀行はキケンかなぁって思いました。

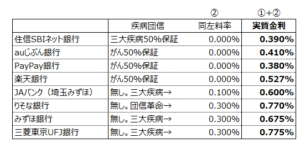

次に団信に関してですが、

団信保険はどこの銀行もデフォルトで付帯されているので、疾病団信が付帯しているかっていうところで比較になると思うんですが、

やはりネット系は金利上乗せ無しで50%団信が付帯しているのはスゴイと思います。

りそなもメガも0.3%上乗せなので、100%か50%かの差はありますが、この時点で勝ち目無しって感じですよね。

そしてこれは非常に重要なことですが、

6,500万円の借入れともなると、金利が0.3%上昇すると返済額は月間1万円程度増える計算になります。

そして更に大事なことは、元金部分の返済は月間1万円程度減る一方で、利息部分の返済は月間2万円も増えてしまう!ということです。

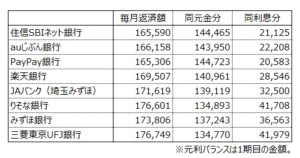

(↓上記実質金利で35年の元利均等返済を選んだ場合のシミュレーション)

元金返済を毎月2万円も減らして毎月1万円も掛かる保険に入るのは正しい選択かって聞いたら誰も正しくないって言いますよね^^

そもそも、金利上乗せ型って解約出来ないし、やっぱりコストでしかないと思うんです。

結局、金利上乗せ型の疾病団信は銀行の稼ぐためのツールでしかないと思います。

そういう意味では、なにげにJAバンクの疾病団信は消費者フレンドリーな設計ですね^^

実はJAバンクだけは監督官庁が金融庁ではなく農林水産省なのですが、その辺の違いとかが商品性などにも影響しているのかも知れません。肝心の適用金利が少し高いですが、もっと調べてみる価値は有りそうです^^

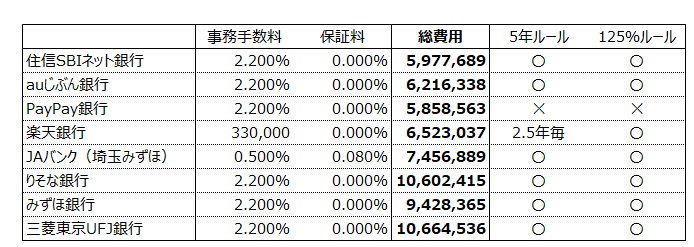

総費用、その他

さて、実質金利や月々の支払額が分かったところで、

次は総費用の比較をしてみたいと思います。

保証料はどの銀行も0%にしていてその代わりに事務手数料に振り替えています。

その点、楽天銀行は差別化していますね。とは言え金利が高いので総費用は上位3ネットバンクよりも高くなってしまいますが・・。

JAバンクは金利こそ高めですが、事務手数料や保証料が控えめですね^^

5年ルールと125%ルールは無くていいという人がほとんどですが、

たしかに基準金利が4%くらいにならないとルールに抵触しないですが、悪い金利上昇の時には短期金利が一気に10%以上まで上がるので、その瞬間風速で即死しないためにも私は付いていた方が良いと思っています^^

大抵、そういう場合の国の救済措置だって即死者が目立って出てきてからになると思いますし。

ということで、私の中でトップ3は以下のようになりました^^

- 住信SBIネット銀行

- auじぶん銀行

- JAバンク

auじぶん銀行に関しては以前の記事で述べた通り、私の家では採用できませんので、今回は大成建設ハウジング推しのりそなを含めて、住信SBIネット銀行、JAバンク、りそなの3行で行きたいと思います^^

途中経過は遂次アップしていきますね^^

コメント