投資と言えば必ず出てくるのが「利回り」という言葉ですよね。

今回は、「なにかと利回りって聞くけれど、そもそも利回りって何?」という人向けに記事を書きます。

【初心者向け】利回りって何? 可能な限り簡単に解説します。

利回り(単利)の考え方

利回りの基本的な考え方は非常に単純です。

投下した資金に対していくら儲かるのか、その年率が利回りです。

一言に利回りと言っても、時と場合によって色々な使われ方をしているので簡単に説明していきますね。

預金金利について考えてみましょう

【前提条件】

手元資金100万円を、金利3%(=利息3万円)の銀行預金に5年間預けるとします。

5年間のトータルで15万円儲かるのでその年率は5で割って3%ですね。ただし元本が変動しないので、金利がそのまま利回りになります。預金などの利回りのことを直利と言います。

利息をC、投下資金をPとすると、$直利 = \frac{C}{P}$となります。

債券の利回り(単利)を計算してみましょう。

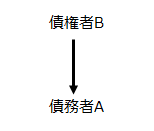

預金は言ってみれば我々が銀行にお金を貸して金利を貰いますが、仕組みは債券と非常に似ています。

債券は、債務者Aがお金を借りて定期的に利息を返済しながら満期に借りた元金を返済する仕組みです。

これだけなら利回りの計算は先ほど同じで簡単なのですが、

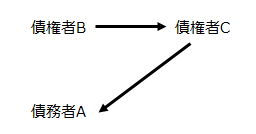

債券の場合は、債権者Bから債権者Cに債券を転売することができます。

そして、このとき厄介なのが、債券の価格が金利情勢や債務者の信用状況によって変動するということです。習うより慣れよです。

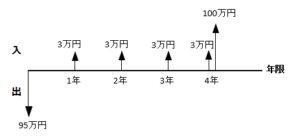

【前提条件】

金利3%(利息3万円)の債券(当初5年債、残存4年)を95万円で購入します。

金利情勢や債務者の信用状況などが不変ならば購入額は100万円のままになりますが、今回は購入額が下がっているので、世の中の金利が上昇しているか債務者の信用状態が悪化した前提になっています。

投下した資本に対していくら儲かるのか、その年率が利回りでしたね。

【式にすると以下のようになります】

$$利回り={\frac{(3万円 \times 4年分) + (100万円 – 95万円)}{95万円}}\div 4年$$

答えは、利回り4.474%となります。この利回りのことを単利と言います。

単価が下がって安く買えるようになったので利回りがアップしたということですが、色々な単価、年限、金利の債券があってもこのように利回りという同じ尺度で比較することが出来れば、結果、どれくらいの利回りの差があるのかが可視的にイメージし易いですよね。

①金利10%、単価@110、年限5年 【7.273%】

②金利5%、単価@90、年限10年 【6.667%】

③金利0.5%、単価@50、年限20年 【6.000%】

↑さて、どれが一番利回り(単利)が高いでしょう?

【】内に白字で利回りを書いておきました。

先程と同じように、利回りをr、利息をC、償還単価をF、購入単価をP、年限をTとして文字式で一般化しておくと、

$$r={\frac{(C \times T) + (F – P)}{P}}\div T$$

債券の利回りについて勉強したことがある人はもう少し見え方をスマートにした以下のような公式を見たことがあると思います(変形すれば同じ式になります)。

$$r=\frac{C + (\frac{F – P}{T})}{P}$$

まぁ、ほとんどの人にとってどっちでも良いことですが、理系の人なら分かるハズです。例えばF=mαという書き方は邪道で、正しくはmα=Fと書くべきですよねw

プロが使うのは単利ではなく複利

さて、単利で話をしてきましたが、プロの世界では単利ではなく複利(なんなら実勢利回り)を使うのがフツーです。

複利というのは期中利息も元金に含めて運用して孫利息を生み続ける前提の利回りです。将来のキャッシュフローを現在価値に割り引いて利回りを求める考え方です。

式にすると↓こんな感じです(簡単のために年1回利払い(利払い回数=年限)の前提で書いています)。

$$P = \frac{C}{1 + r} + \frac{C}{(1 + r)^2} + ・・・ + \frac{C+F}{(1 + r)^T}$$

左辺が現在の単価で、右辺は将来に入ってくるキャッシュフローを全て現在価値に割り戻して足し合わせてあげれば、現在の単価とイコールになるという意味です。

たしかにプロの世界でもポートフォリオの管理(システム的な計算)は複利で考えますが、実際にトレードをする担当者は別です。

利回りはあくまで尺度です。重要なのは「ナンボ儲かるの?」ってことですからね。

複利って、金利がゼロ以上ならば将来価値はプラス方向に働く(←複利マジックと言います)ので、その効果抜きで「ナンボ儲かるのか」のほうが大事なんです。

インカム(利息)を投資に回せたり新興国のような高金利でも無ければ、単利だろうが、複利だろうが、あまり違いがありません。

日本国内への投資なら単利、海外投資や超長期運用なら複利も意識しましょう、ってくらいですかね。

利回りは一つの尺度でしかない

間違えてほしくないのは、投資をするときに利回りに固執し過ぎないで下さいということです。

利回りなんて単なる一つの尺度でしかないです。

先程見たように預金や債券では、出ていくもの、入ってくるものが明確なため、「利回り」で投資を論じることが出来ますが、株や不動産投資の場合はどうでしょう?

↑株の場合はこうなります。

株はインカム(配当)もキャピタル(売却益)も変動します。成長の期待値が株価になっていますからね。株式投資は利回りで論じることが出来ないので、PERだのPBRだの色んな分析手法が用意されています。

それでは不動産はどうでしょう?

不動産の利回りと言うと $\frac{年間賃料}{物件価格}$ で論じられますが、ほとんど直利みたいなものですよね。

キャピタル無視、コスト無視です。

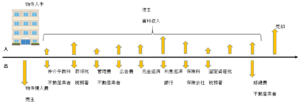

同じ価格で売却できることなんてほとんど無いですし、コストは元金返済、利息返済、固定資産税、火災保険、BM管理費など沢山あります(↓昔作った図があったのでそのまま添付します)。

$\frac{年間賃料}{物件価格}$ では全く実勢を表していませんよね。

ちなみに、この必要な費用を全て入れて計算するのを実勢利回りと言います。

この実勢利回りが2%もあれば非常に素晴らしい投資だと思います。

不動産投資の場合は、最後まで返済できるか、賃貸付けできるかなど、結局は泥臭い計算を地道にしていくしかありません。

如何でしたか?

一言に利回りと言っても、直利、単利、複利、実勢利回りなど、色んな利回りがあります。

利回りというのは1年当たりの収益率を比較するための尺度ですから、それ以上でもそれ以下でもありません。

使う場面それぞれで適切な使い方をすることが大事ということです。

コメント